ここのところ、米国株式市場も安定しているし、自分の簿記試験も無事に受かったし、で、心穏やかに過ごせている私です(´∀`)。

そこで、次なる金活の新たなステップとして、

「不動産投資」

にチャレンジしようかと考え始めましたーーーパチパチパチ👏🤗!

でも、これについては、また次回以降のブログで書くことにしますね🖋

資産1億円って??

ところで、みなさんは、「資産1億円」って聞くとどんな印象を受けますか?

私にとっての印象は、

”めっちゃお金持ち ( ゚д゚)💰!!”

”FIREできる〜 (^○^)🆓🎶 ”

”自分には絶対無理な金額・・・ (T ^ T) ❌ ”

ぶっちゃけ、こんな感じでした。

ところが、「資産」という言葉の本当の意味がわかるようになった今、資産1億円が実はそんなに大変な数字でもないんだな、ということに気付けるようになりました。

それもこれも、簿記の勉強をしたからですね。頑張ってよかった!

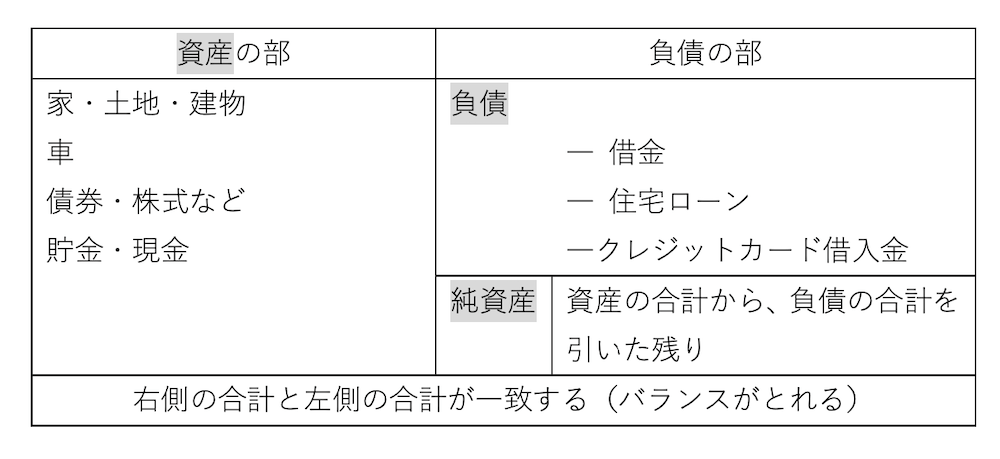

資産、とは

ここで、ちょっと貸借対照表、いわゆるバランスシートの構成を見てみましょう(*^▽^*)!

上記の表は、かなり簡単に書いたものですが、基本的な構成はこんな感じです。

表の左側(資産の部)の合計と、表の右側(負債の部)の合計が必ず一致するようになっているのが、バランスシートと呼ばれる所以です。

そして、簡単に言ってしまえば、「資産」というのは、負債がいくらあるかに関係なく、表の左側に入っている項目、つまり土地建物、株券、貯金などの合計の金額のことです。

ここで注目してほしいのは、単純に「資産」と言った場合には、「いくら借金があるか?」などは加味されていないということです。純粋に「どんな資産をどれだけ持っているか」だけが反映されるわけです。

例:らん家の資産

我が家は、一般的なサラリーマン家庭です。働いているのは夫のみ、私は主婦。ですから、収入は夫の給料だけになります。全然お金持ちではありませんが、食べていくには困ってない。かと言って、ものすごくお金に余裕があるというわけでもありません。

そんな我が家を例にして、資産の部をみてみましょう♪( ´θ`)ノ。

*数字は大雑把ですよ〜、監査とかしないでくださいね😆

資産の部(らん家)

- 持ち家(評価額:7000万円)

- 車(評価額:200万円)

- 債券・株(本日時点での額:300万円)

- 現金・貯金(500万円)

さて、こうやって並べてみるとですね、驚いたことに資産の部は既に8000万円ほどあるんです( ゚д゚)?!

どひゃーーー!!

まったく知らなかったーーー( ゚д゚)!!

さらに言えば、今現在、不動産投資として新たに別荘を購入しようと計画しています。

そちらの金額が3000万円程度。

ということは、なんと、別荘を購入した後には、我が家の資産は1億円を超えることになるのですねーーー!!

いやー、たまげた(←死語)😆!!

資産1億円の本当の意味

ここで気付くのが、私がこれまで「資産」という言葉を聞いて思い浮かべていたイメージと、実際の「資産」の内容のズレです。

なぜなら、私は、いくら家や車や株券を持っていても、借金があって自由になるお金がなければ資産とは言えない、と思っていたからですね。

私が抱いていた「資産」というのは、上のバランスシートでいうところの、「純資産」のようなイメージだったわけです。

つまり、資産から負債の部(借金など)を差し引いた金額(純資産)だけが本当に資産と言えるのだ、と思っていたわけです。

まとめると、

⭕️資産=家、車、貯金などの所有物の純粋な合計金額

が、正しくて、

❌資産=所有物から借金などの負債を差し引いたもの

は、間違い、ということなんです。

え?みなさん、そんなこととっくの昔から知ってました(°▽°)?

もしかしたら、こんな無知なのは私だけなのかもしれませんね・・・( ´Д`)y━・~~?

資産1億円の落とし穴

というわけで、「資産額」と言った場合には、借金はまったく加味されていません。

ということは、ですよ、資産額が1億あろうが、2億あろうが、実際は借金まみれっていうことだって十分考えられるわけです。

よく、インフルエンサーやYouTuberさんたちが「資産5億円」とかをサムネに使ってますよね。けど、そんなのも、資産構成をよく見てみない限り、本当の経済状況というのはわからないわけです。

例えば、いくら資産が5億円あったところで、そのうちの90%が借金、ということだってあり得るわけです。なぜかというと、「資産」と言った場合には、バランスシートの左側(資産の部)の額にしか触れていないわけだから。

それで、多額の借金があったりして、それを返せなくなったりすると、破産、ということになってしまいます。

ここで、一つの例として、我が家のバランスシートに戻ってみましょう。

ここでは具体的な金額に触れませんが、我が家ももちろん借金だっていっぱいあるわけですよ。住宅ローンを返さないといけないわけですよ。車のローンもあるわけですよ。

だから、たとえ資産が1億を超えたところで全然お金持ちじゃないし、FIREもできないんですよね・・・😭。

それと、もう一つの落とし穴は、「株券の金額」ですね。

バランスシートに記載される株券の金額というのは、その日現在の評価額になります。ですから、株式市場が好調で、株価がイケイケの時はかなり高値をつけることができます。

でも、株価って暴落することもあるんですよね・・・( ̄▽ ̄;)。

例えば、株式市場が暴落して、自分の持っている株が30%暴落したとしましょう。すると、自分の資産額も同じだけ減ります。

専業のトレーダーさんなどで、資産のほとんどが株券だったりする場合、株価暴落時の資産額の変動もかなり大きくなるはずです。

ですから、調子のいい時は「資産1億円」でも、株価暴落局面では「資産7000万円」に激減することだってあるはずなんです。

そして、最後の落とし穴は、「収入」についてです。

バランスシートの「資産の部」に入っているのは、あくまでも「貯めてあるお金、もしくは、お金に換金できる資産」のみです。

ここには、月々のお給料などの収入が一切加味されていません。なぜかというと、それらは入ってきても毎月の出費として出て行ってしまうからです。

でも、普通の一般家庭にとっては、収入(つまりお給料)が最も大事、かつ、安定した収入源であるケースが多いはずなんです。

つまり、資産額という観点からすると、年収が1000万円であるうと、5000万円であるうと、まったく関係ないわけですね。でもですね、実際の生活では、年収にこれだけの差があったら、生活の豊かさは違ってきますよね。

こう考えてみると、単純に資産額を見ただけでは、その人の本当の経済状況を判断することはできない、と言うことがお分かりいただけるかと思います。

まとめ

今日は、おそらくファイナンスに弱い方なら誰でもしてしまいがちな勘違いについて取り上げてみました。

いや、もしかしたら、こんな初歩的な勘違いしてるのは私くらいなのかもしれませんが・・・( ̄▽ ̄;)。

でもですね、これから金活しよう!という方には、まず是非上記のバランスシートを用いて、自分の資産額、負債額などを整理してみることをお勧めします。

意外と、自分が思っているより資産が多かったり、または、負債が多すぎたり、など、いろいろと面白い発見があるのではないかと思います。

そして、次回は、それを踏まえた上で、「借金は財産」の意味について解説してみたいと思います( ̄^ ̄)ゞ!!←実は、これも最近ようやく知ったばっかりですが(*^ω^*)

さてさて、今日のブログ、いかがでしたでしょうか?

少しはみなさんのお役に立てたでしょうか?

できるだけわかりやすく説明しようと頑張ってみたつもりですが、どうでしょうか?

わかりやすかった!という方、「いいね!」していただけたら嬉しく思います❣️

逆に、わかりにくかった💢!という場合には、コメント欄でブーイングしてください!次回からもっとがんばりますっ( ´∀`)!

コメントを残す